El Servicio de Impuestos Internos (SII), a través del Oficio N°1425 del 28 de abril de 2022, precisó el concepto de “utilidades de balances o financieras” en relación con la disminución de capital regulada por el N° 7 del artículo 17 de la Ley de Impuesto a la Renta (LIR).

El pronunciamiento se dio ante la presentación de un contribuyente con las siguientes características:

• Es una sociedad de responsabilidad limitada, constituida en el país, cuyos socios son personas jurídicas extranjeras.

• El capital de la sociedad se internó al país en virtud del Decreto Ley N° 600 de 1974.

• El objeto social es la plantación, manejo y comercialización de bosques.

• La sociedad tributa bajo el régimen de renta efectiva según contabilidad completa, con imputación parcial del crédito por impuesto de primera categoría (IDPC) en los impuestos finales de la letra B) del artículo 14 de la Ley sobre Impuesto a la Renta (LIR).

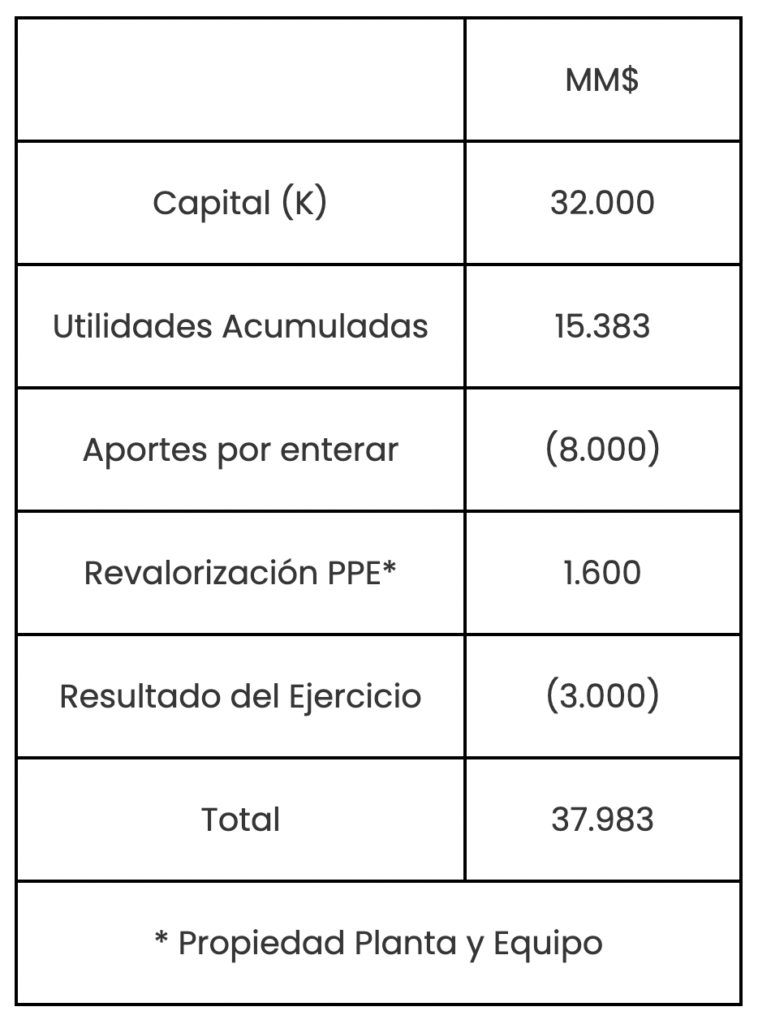

Indicó el consultante que, en la actualidad, el capital social de la compañía asciende a MM$32.000 y que, de acuerdo al balance determinado al 31 de diciembre de 2017, registra entre otras, las siguientes cuentas: