Informamos que a partir de septiembre de 2021 los trabajadores dependientes que utilizaron el beneficio del Préstamo Solidario Tasa 0%, tendrán una retención del 3% de la remuneración bruta.

Con la finalidad de aplicar esta obligación de retención adicional, el Servicio de Impuestos Internos notificará a cada empleador sobre la nómina de trabajadores que hicieron uso del beneficio antes indicado, en la forma que determine mediante una resolución.

Recordar que la no retención por parte del empleador podría traer como consecuencia las multas establecidas en el artículo 97 Nº 11 del Código Tributario.

Los trabajadores dependientes quedarán obligados a presentar la Declaración Anual de Impuestos a la Renta, mientras mantengan un saldo pendiente por devolver, todas las personas que accedan al beneficio.

Debemos recordar que de conformidad a la Ley Nº 21.242 y complementada por la Ley Nº 21.252, se estableció un préstamo solidario de hasta $650.000 mensual. Desde el día 8 de cada mes, entre mayo y octubre de 2021, podrán solicitar el préstamo por un monto máximo que corresponde a la diferencia entre los ingresos promedio segundo semestre de 2019 y 2020.

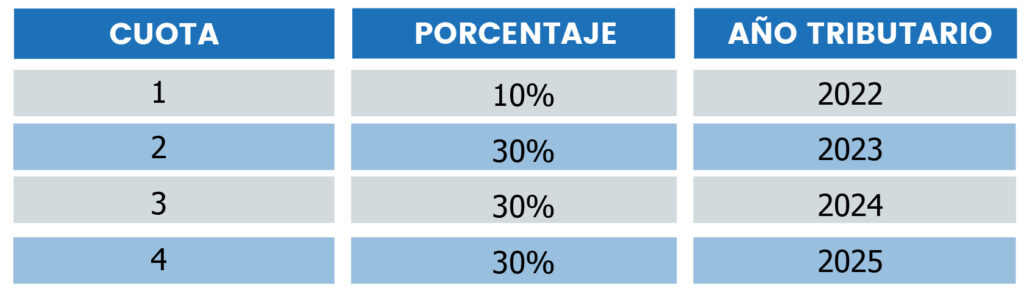

La forma de devolución de dichos prestamos se efectuaría en las Declaraciones de Renta de los Años Tributarios 2022 al 2025, tomando en consideración los siguientes porcentajes:

Esto tiene como único fin facilitar el reintegro del beneficio, y por consiguiente se obliga a dichos contribuyentes a una retención* adicional de un 3%.

Este aumento se mantendrá vigente mientras exista un saldo por reintegrar.

Recordamos que la Resolución Nº 98 del 26 de agosto del año 2021, agregó una nueva columna en la Declaración Jurada N° 1887 denominada “3% préstamo tasa 0%”, con la finalidad de hacerla concordante con el aumento en la retención.